Die Pflegefinanzierung

Die Pflegefinanzierung ist in der heutigen Zeit für die Bürger jeden Alters ein wichtiges Thema. Die älteren Generationen stehen vielfach vor der Situation, dass sie in den vergangenen Jahren oder Jahrzehnten für ihre spätere Pflegefinanzierung nicht ausreichend vorgesorgt haben. Die Gründe dafür mögen durchaus unterschiedlich sein, das Ergebnis ist immer dasselbe. Wenn nicht durch eine oder mehrere private Pflegezusatzversicherungen der Schutz der gesetzlichen Pflegeversicherung ergänzt worden ist, dann ist die gesamte Pflegefinanzierung für die zu erwartende Pflegebedürftigkeit nicht hoch beziehungsweise gut genug.

Die jüngeren Generationen haben es in dieser Hinsicht wesentlich einfacher. Zum einen haben sie deutlich mehr Zeit, um für ihre spätere Pflegebedürftigkeit finanziell vorzusorgen. Zum anderen ist das Bewusstsein über diese Notwendigkeit deutlich ausgeprägter. Die Wichtigkeit einer ausreichend guten und breit aufgestellten Pflegefinanzierung ist mittlerweile ein gesellschaftliches Dauerthema. Dass die Leistungen der gesetzlichen Pflegeversicherung als einer Pflichtversicherung in aller Regel nicht kostendeckend sind, ist hinlänglich bekannt. Daraus resultiert die Notwendigkeit, für die eigene Pflegefinanzierung selbst zu sorgen. Dazu bieten sich zusätzliche private Pflegeversicherungen mit den drei Varianten Pflegerente, Pflegetagegeld und Pflegekosten an.

Pflegekosten Stationär je Bundesland

So viel muss ein Bewohner „aus eigener Tasche“ im Pflegeheim bezahlen

(Ø Kosten im Pflegeheim je Bewohner 2023)

- Die Leistungen der gesetzlichen Pflegeversicherung wurden bereits berücksichtigt bzw. abgezogen.

- Die entstehenden Kosten (Pflegelücke) ist für jeden Bewohner, egal ob Pflegegrad 2 oder 5, identisch.

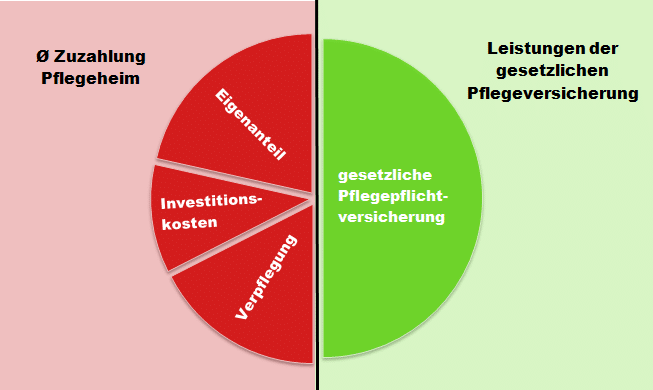

Die gesetzliche Pflegeversicherung übernimmt nur einen fixen Anteil an den Pflegekosten. Den darüber hinausgehenden einrichtungseinheitlichen Eigenanteil (kurz EEE), die Investitions- sowie Verpflegungskosten trägt der Pflegeheim-Bewohner selbst.

Definition Investitionskosten:

- Investitionskosten sind Ausgaben des Heimbetreibers für z.B. Anschaffung und Instandhaltung von Gebäuden, technischen Anlagen usw.. Diese Kosten werden auf die Heimbewohner umgelegt.

Zusammensetzung

der Pflegekosten

im Pflegeheim

Ø Pflegekosten ohne gesetzlichen Leistungszuschlag für langjährige Bewohner eines Pflegeheims.

Achtung: Trotz Abzug der Leistungen aus der gesetzlichen Pflegepflichtversicherung bleibt eine erhebliche Pflegelücke. Die Ø-Zuzahlung im Pflegeheim finden Sie in der folgenden Tabelle.

| Bundesland | Ø-Gesamt Zuzahlung bzw. Eigenanteil im Pflegeheim |

Zusammensetzung Gesamt Zuzahlung bzw. Eigenanteil | ||

|---|---|---|---|---|

| Pflegebedingte Kosten (EEE = Einrichtungs- einheitlicher Eigenanteil) |

Investitions- kosten |

Verpflegung & Unterkunft |

||

| Baden Württemberg | 2990€ | 1550€ | 457€ | 983€ |

| Bayern | 2515€ | 1332€ | 419€ | 764€ |

| Berlin | 2582€ | 1459€ | 411€ | 712€ |

| Brandenburg | 2317€ | 1236€ | 311€ | 770€ |

| Bremen | 2560€ | 1118€ | 538€ | 904€ |

| Deutschland | 2610€ | 1245€ | 477€ | 888€ |

| Hamburg | 2489€ | 1054€ | 569€ | 866€ |

| Hessen | 2566€ | 1261€ | 510€ | 795€ |

| Mecklenburg Vorpommern | 2298€ | 1232€ | 350€ | 716€ |

| Niedersachsen | 2361€ | 1098€ | 509€ | 754€ |

| Nordrhein Westfalen | 2858€ | 1149€ | 572€ | 1137€ |

| Rheinland Pfalz | 2717€ | 1161€ | 463€ | 1093€ |

| Saarland | 2908€ | 1336€ | 517€ | 1055€ |

| Sachsen | 2452€ | 1291€ | 438€ | 723€ |

| Sachsen Anhalt | 2047€ | 1048€ | 308€ | 691€ |

| Schleswig Holstein | 2498€ | 1115€ | 513€ | 870€ |

| Thüringen | 2304€ | 1120€ | 380€ | 804€ |

Quelle: VDEK Report 07.2023

Die finanziellen Folgen einer Pflegebedürftigkeit können durch eine private Pflegeversicherung erheblich abgemildert werden.

Ø Pflegekosten inkl. gesetzlichen Leistungszuschlag für langjährige Bewohner eines Pflegeheims.

Seit dem 01.01.2022 haben langjährige Bewohner eines Pflegeheims zusätzlich Anspruch auf einen sogenannten Leistungszuschlag. Der Leistungszuschlag greift nur für die Pflegebedingten Kosten (EEE), Kosten für Verpflegung, Unterkunft sowie die Investitionskosten werden nicht berücksichtigt.

| Bundesland | Ø Eigenanteil nach Abzug des Leistungszuschlages auf die Pflegebedingten Kosten (EEE) für langjährige Bewohner |

|||

|---|---|---|---|---|

| 1. bis 12. Monat 5 % |

13. bis 24. Monat 25 % |

25. bis 36. Monat 45 % |

ab 37. Monat 70 % |

|

| Baden Württemberg | 2913€ | 2603€ | 2293€ | 1905€ |

| Bayern | 2448€ | 2182€ | 1916€ | 1583€ |

| Berlin | 2509€ | 2217€ | 1926€ | 1561€ |

| Brandenburg | 2256€ | 2008€ | 1761€ | 1452€ |

| Bremen | 2504€ | 2281€ | 2057€ | 1777€ |

| Deutschland | 2548€ | 2299€ | 2050€ | 1738€ |

| Hamburg | 2436€ | 2225€ | 2014€ | 1751€ |

| Hessen | 2503€ | 2251€ | 1998€ | 1683€ |

| Mecklenburg Vorpommern | 2236€ | 1990€ | 1743€ | 1436€ |

| Niedersachsen | 2306€ | 2086€ | 1867€ | 1592€ |

| Nordrhein Westfalen | 2801€ | 2571€ | 2341€ | 2054€ |

| Rheinland Pfalz | 2659€ | 2426€ | 2194€ | 1904€ |

| Saarland | 2841€ | 2574€ | 2307€ | 1973€ |

| Sachsen | 2387€ | 2129€ | 1871€ | 1548€ |

| Sachsen Anhalt | 1994€ | 1785€ | 1575€ | 1313€ |

| Schleswig Holstein | 2442€ | 2219€ | 1996€ | 1717€ |

| Thüringen | 2248€ | 2024€ | 1800€ | 1520€ |

Quelle: VDEK Report 07.2023

Die geförderte Pflegetagegeldversicherung

Die Pflegetagegeldversicherung wird unter bestimmten Gegebenheiten staatlich gefördert. Im Rahmen des Pflege-Neuausrichtungs-Gesetzes, des PNG hat der Bundesgesundheitsminister Daniel Bahr eine staatlich geförderte Pflegeversicherung eingeführt, die umgangssprachliche Pflege-Bahr. Sie ist mit der Riester-Rente vergleichbar, einer staatlich geförderten privaten Rentenzusatzversicherung, die nach dem damaligen Bundesarbeitsminister Walter Riester benannt wurde. Pflege-Bahr ist ausschließlich eine Pflegetagegeldversicherung, also eine Geldleistung. Beim Abschluss einer privaten Pflegezusatzversicherung mit einem Monatsbeitrag ab zehn Euro aufwärts wird ein staatlicher Zuschuss von monatlich fünf Euro gewährt. Bis auf ein, zwei seltene Ausnahmen hat jeder Bürger Anspruch auf Pflege-Bahr. Versicherungsgesellschaften mit einem Angebot von Pflege-Bahr dürfen keine Aufnahmeanträge ablehnen. Eine Gesundheitsprüfung entfällt, Risikozuschläge oder Leistungseinschränkungen sind nicht zulässig. Pflege-Bahr ist auch für Antragsteller mit gesundheitlichem Handicap die Chance, ihre Pflegefinanzierung noch in späteren Jahren deutlich zu verbessern.

Arten der Pflegefinanzierung

Den jüngeren und jungen Generationen sollte bewusst sein, dass Pflege-Bahr und gesetzliche Pflegeversicherung für die Pflegefinanzierung möglicherweise ausreichen können, aber keineswegs müssen. Dauerhafte Kosten der dritten, also der höchsten Pflegestufe mit Heimunterbringung sind deutlich höher. Um diesem Risiko vorzubeugen, ist eine weitere private Pflegezusatzversicherung notwendig, die nicht staatlich gefördert wird. Hier kann zwischen den drei Angeboten Pflegerenten-, Pflegekosten- und Pflegetagegeldversicherung ausgewählt werden. Entscheidend ist dabei, dass alle zu erwartenden Kosten durch diese jetzt abgerundete Pflegefinanzierung gedeckt, sprich bezahlbar sind. Alle Pflegekosten im Alter müssen durch Versicherungszahlungen finanziert werden. Nur dann ist sichergestellt, dass das Einkommen und Vermögen nicht für die eigene Pflege verwendet und aufgebraucht werden muss.

Bestandteile der Pflegefinanzierung

Eine Pflegefinanzierung setzt sich aus den drei Bestandteilen gesetzliche Pflegeversicherung, Pflege-Bahr sowie mindestens eine weitere private Pflegeversicherung zusammen. Die Summe der Leistungen aller Pflegeversicherungen deckt die anfallenden Pflegekosten und sichert insofern die Pflegefinanzierung. Unberührt davon bleiben jetzt eigenes Einkommen und Vermögen. Darüber kann der Pflegebedürftige nach wie vor frei entscheiden und verfügen.