In der heutigen Zeit bieten immer mehr Gesellschaften Pflegezusatzversicherungen mit und ohne Altersrückstellungen an. In einem anderen Beitrag haben wir die Altersrückstellungen bereits ausführlich beschrieben. Da, durch die Altersrückstellung ein durchschnittlicher Monatsbeitrag für die gesamte Vertragslaufzeit kalkuliert wird, können die Versicherten von relativ gleichbleibenden Monatsbeiträgen ausgehen. Die Versicherungsnehmer können durch die gleichbleibenden Beiträge besser kalkulieren und werden im Alter nicht von sehr großen Anpassungen überrascht.

Interessante Basisinformation:

- Tarife mit Altersrückstellung (AR) = Beitragskalkulation wird mithilfe eines Durchschnittsbeitrages für die gesamte Laufzeit erstellt.

- Tarife ohne Altersrückstellung (AR) = Geringer Startbeitrag, ab einem bestimmten Alter wird der Tarif von ohne AR auf mit AR umgestellt und die Beiträge mit dem entsprechenden Alter zum Zeitpunkt der Umstellung neu kalkuliert.

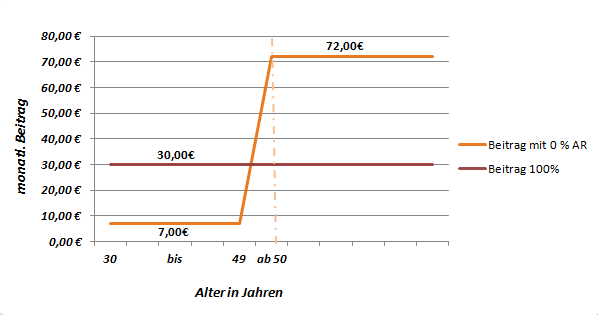

Graphisches Beispiel der Altersrückstellung (AR) einer Pflegeversicherung:

Grundlage für die Berechnung:

- Eintrittsalter: 30 Jahre (gilt für beide Varianten)

- Variante 1: Geringer Startbeitrag ohne AR + Umstellung des Tarifes ab dem 50. Lebensjahr auf Tarif mit AR

- Variante 2: Normale Kalkulation mit AR von Beginn an

- monatlicher Beitrag mit Altersrückstellung von Beginn an (normale Kalkulation) = ca. 30,00 Euro

- monatlicher Beitrag ohne Altersrückstellung = ca. 7,00 Euro

- monatlicher Beitrag ab dem 50. Lebensjahr nach Umstellung des Tarifes von

ohne Altersrückstellung auf mit Altersrückstellung = ca. 72,00 Euro

Wie entstehen die obigen Werte?

Wer beim Abschluss einer Pflegezusatzversicherung einen Tarif ohne Altersrückstellungen wählt, hat in unserem Beispiel bis zum 49. Lebensjahr einen sehr geringen Versicherungsbeitrag. In dieser Beispielrechnung wird der Tarif durch die automatische Umstellung auf einen Tarif mit Altersrückstellung ab dem 50. Lebensjahr erheblich teurer. Für die Neukalkulation des Beitrages gilt das entsprechende Alter zum Zeitpunkt der Umstellung.

Bei einer Pflegezusatzversicherung mit Altersrückstellungen von Beginn an wird ein durchschnittlicher Beitrag über die komplette Laufzeit kalkuliert. Bei dieser Form zahlt man, in jungen Jahren einen etwas höheren Beitrag, um die steigenden Kosten im Alter auszugleichen.

Warum also immer mehr Tarife ohne Altersrückstellungen?

Für Laien ist diese Frage erst einmal schnell beantwortet. Viele werden sagen, dass die günstigen Startbeiträge erst einmal bis zum beispielsweise 50. Lebensjahr garantiert sind und somit viel Geld gespart werden kann. „Die Zukunft kann eh keiner beeinflussen und außerdem weiß keiner wie alt man denn wird“. Diese Aussagen sind allerdings falsch. Im Durchschnitt werden Personen ab dem 78. – 85. Lebensjahr pflegebedürftig. Durch die zunehmende Lebenserwartung kann sich dies noch weiter nach hinten verschieben. Die folgende Hochrechnung zeigt Ihnen, was bei der Wahl von Tarifen ohne Altersrückstellungen (AR) gespart beziehungsweise mehr bezahlt wird.

Hochrechnung Tarife mit oder ohne Altersrückstellungen (AR):

- Variante 1: Geringer Startbeitrag ohne AR + Umstellung des Tarifes ab dem 50. Lebensjahr auf Tarif mit AR

- Variante 2: Normale Kalkulation mit AR von Beginn an

Bis zum 49. Lebensjahr

| Variante 1 |

Variante 2 |

Differenz pro Monat |

Einsparung pro Jahr |

Summe | |

|---|---|---|---|---|---|

| Beitrag von 30. bis zum 49.LJ | 7,00€ | 30,00€ | 23,00€ | 276,00€ | |

| Einsparung bis zum 49.LJ | 5.520,00€ | ||||

Ab dem 50. Lebensjahr

| Variante 1 |

Variante 2 |

Differenz pro Monat |

Mehrbeitrag pro Jahr |

Summe | |

|---|---|---|---|---|---|

| Beitrag ab dem 50.LJ | 72,00€ | 30,00€ | 42,00€ | 504,00€ | |

| Mehrbeitrag bis zum 60.LJ | 5.040,00€ | ||||

| Mehrbeitrag bis zum 61.LJ | 5.544,00€ | ||||

| Mehrbeitrag bis zum 70.LJ | 10.080,00€ | ||||

| Mehrbeitrag bis zum 75.LJ | 12.600,00€ | ||||

| Mehrbeitrag bis zum 80.LJ | 15.120,00€ | ||||

Der obere Teil der Hochrechnung zeigt die Einsparung (durch die Wahl der Tarife ohne AR) vom 30. bis zum 50. Lebensjahr. Der untere Teil wiederum zeigt den Mehrbeitrag ab dem 50. Lebensjahr. Bei der Wahl der Tarife ohne Altersrückstellungen spart der Verbraucher 5.520 Euro bis zum 50 Lebensjahr. Nach dem 50. Lebensjahr wird diese Ersparnis allerdings sehr schnell aufgebraucht und in das Gegenteil umgewandelt.

Wir haben bei einem Alter von 61 Jahren den Punkt erreicht, an dem die Einsparung der ersten 20 Vertragsjahre schon wieder verbraucht wurde. Für unser Beispiel kann man also sagen, dass die versicherte Person bei der Wahl der Pflegeversicherung ohne AR ab dem 61. Lebensjahr in Summe mehr zahlt, wie bei einem Tarif mit Altersrückstellungen.

Wenn man davon ausgeht, dass eine Person bis zum 80. Lebensjahr in die Pflegetagegeldversicherung einzahlt, spart man durch die Wahl der („normalen“) Tarife mit Altersrückstellungen ca. 9.600 Euro im Gegensatz zu den Tarifen ohne AR.

Fazit:

Der Trend ist somit klar zu erkennen. Die Pflegezusatzversicherungen ohne Altersrückstellungen haben einen Nutzen, allerdings profitieren lediglich die Gesellschaften von diesem Nutzen. Versicherungsnehmer zahlen auf lange Sicht deutlich mehr, wenn Sie sich für eine Pflegeversicherung ohne Altersrückstellungen entscheiden.